在2021的投资经历里,爱马仕国际虽然仓位不大,但是验证了在新形势个人财富水平下,一些比较有意思的投资思维。可能未来数年,必然整体的投资倾向会往这个方向倾斜。所以对2021的这类奢侈品类股票投资进行复盘和简略的研究,还是很有必要性的一个事情。

说在前面的应该有投资方法:估算四年左右的营收和利润,在保守比例下估算到期市值,结合增长预期确立入场点。

集团基本面

那么,从2020年的财务入手。欧元计价,收入6389.4亿,上一年6883.4亿。净利润1385.4亿,上一年1528.2亿。

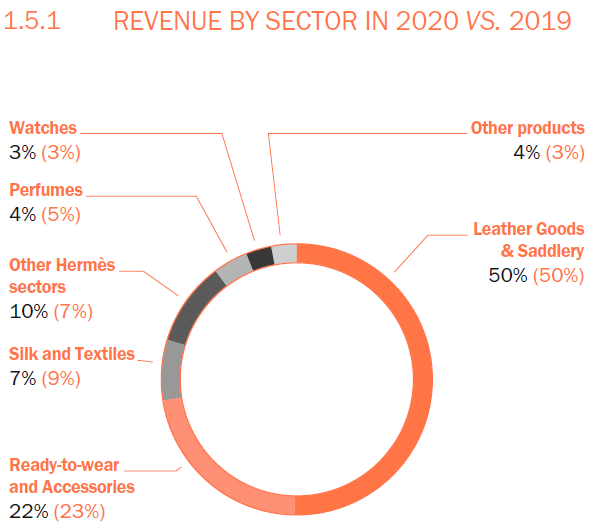

收入构成之中,直接采用年报中的环形图。

可以简单的看,游客商品系列(丝巾、香水、成衣)线都略有下降。最主流的“箱包及马具”系列是常年的50%比例不变。这其中的趋势,比较有确定性的就是,如果线上销售占比提升,那么因为配货制度的不再适用,成衣、手表、珠宝三个线都有一些冲击,毕竟平心而论,正常消费去他们家,主要是为了皮具。只有笔者这种配出习惯的,会真的喜欢他们家比其他二线奢侈品更便宜的男装成衣,鞋子等。

财报趋势中,个人觉得比较值得注意的还有一条是workforce,增长率在2016-2020是高于收入增长的,从12834雇员到16600雇员,这里面涉及到脍炙人口的“3000名经验丰富的手工皮革工匠”的实际增长,还得挖一下,毕竟爱马仕的提价并不稳定,堪比茅台,销售额增长很大程度上需要靠扩产。同时2020相对正常年份来说,自由现金流大幅减少。

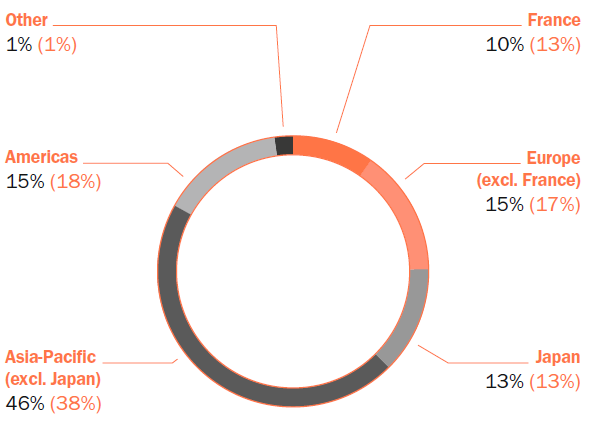

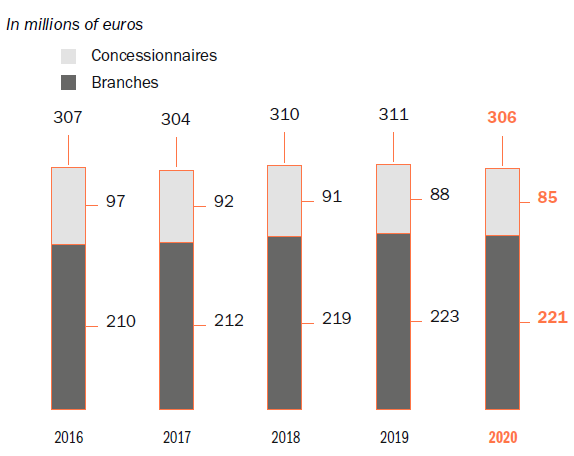

销售区域分布里,美国欧陆本土的减幅,都加上亚太上,主要是哪心知肚明。笔者当年新婚,也是重度的消费者之一,凯恩斯主义的疫情应对方法,导致三四季度全球范围内的销售回暖非常明显,有产阶层在放水中的获益对奢侈行业刺激显著。以上收入,盈亏等,大体上是建立在2017年以来变化数量不大的300来家店面,这里面也不值得强行看出什么趋势。

皮具&马具模块

Hermès saddlery and leather goods articles are born of an alchemy of

authentic materials, selected according to rigorous standards, and the

skilled hands of the saddler-leather workers, who apply traditional

savoir-faire passed down from generation to generation. The care taken

by the craftpeople each day patiently crafting and fashioning the raw

leather gives these unique objects a distinctive additional measure of

personality.

法国雪球(假如有的话),法茅粉丝每年应该都会复述这一段。

以下有一些重要信息,4089名传统工匠,这里特定称为(saddler-leather craftpeople)同时,2021及2022年各有一座皮革工坊将建成,这是产能的提升预期。

女包方面,提了下20新款Hermès Della Cavalleria bag,新的行李箱,Cabassellier提包,当然还有新面料新图案的铂金包,还有一个新的旅行包叫做Émile。

以及,一个小包叫做Minuit au Faubourg,以至于我都没找到图片,反正这一下就发现了四种家里还并没有的包,有点发慌。

小皮具Sac à Malice,Roulis Mini bag(超小号猪鼻),这些也是投资者说明里讲到的新品。还有一款Constance Marble Silk印象深刻,一度不要配货都卖。

男包方面,篇幅比较遗憾,斜跨的Steve Light Junior shoulder bag,公文包Flash Messenger 29 bag好像也不是新品依然提了一句。Second Side bag算是男包里面唯一有点难买的新货。Kelly Relax算是复刻,每个店都基本轻松能买到的kelly造型公文包,倒是也并不娘炮。Étrivière Jockey tote,可以理解为一个皮质手提袋。以及一些herbag的新材质品种,这个算是配货也不好搞到的真正老钱款了。

其实吧,这部分我就是自己复习,做为最爱的品牌,理解新品对于投资基本上可以断定,大概率是没啥用的。爱马仕产品线,可预见的几年里,BKC仍然是最重要的品种,其他新品就是玩玩。

小皮具,五金件等略过。

成衣模块

这部分22%营收,我按照一般经验推想,下降主要是到店客人配货少了。毕竟成衣这个线在各品牌中有点单拎出来不太能打的感觉。即使有个把我这样真爱的客户,但是高级定制方面,似乎跟CHANEL,dior就不是一个话题组的成员。

女装设计:Nadège Vanhée-Cybulski

男装设计总监:Véronique Nichanian

Hermès man’s wardrobe, synonymous with nonchalance and modernity.

这句话导致秋冬实在没啥可买

其他模块

珠宝这边基本没怎么提新雇佣第六代的高级珠宝设计,估计销售也没什么可以说的地方。珠宝总监Pierre Hardy,有一些很有意思的作品,不过在爱马仕体系下,不知道是不是买高珠可以买喜马拉雅的那个戏码。anyway,其他加起来都并不是很重要。

涉足NFT,应该是2021的事情,暂时看不出来影响。在小版块内,家居(譬如摆件、餐盘等)

2020正式成立了美妆部门,暂时是一个寄生于品牌价值,找人代工的部分。

控股其他品牌部分表现最差,-15.3%,下降到总收入的4%。旗下各品牌简单说说:

- CRISTALLERIES SAINT-LOUIS是一个东西审美仁者见仁的家装品牌,深圳有店铺,卖水晶玻璃杯乃至于水晶吊灯这种东西。最近一直有主打凡尔赛宫的主题,买一套回家意味深长。

- PUIFORCAT,一个银餐具为主的品牌,北京国贸有店。

- BOOTMAKER JOHN LOBB,手工皮鞋店,香港那家去过,上海恒隆好像也有,大概是2w左右一双。

- TEXTILES,自持的纺织工坊,规模不详,提到在建设一个30000平米的新制造中心。

- 皮革部门

- “without metal”鞣制工艺

- 收购了Mégisserie Jullien,山羊皮公司100%股权。

- 鳄鱼皮中Porosus类型(亮皮)的质量得到了提升。

- 新增“Doublure calfskin”“Boreal and Satin crocodile skins”(这两种皮质不是很了解,好像都是手表带用的)

- Tanneries du Puy工厂一阶段翻新,2021年结束。

- HERMÈS HORIZONS,这是一个装饰联名设计公司,如果买了一台湾流770,喜欢爱马仕风格正式的装修,就找他们家。

- PETIT H:时尚品牌,持股90%

- Shang Xia(上下),一个中国时尚品牌,也收购了90%

- J3L,持股100%,五金件公司。

其他投资

不再复述,持股在30%左右的一些投资,属于集团投资部门的正常事务。基本上都是为了保障成衣这个线的原材料供应。

复苏年及未来三年

2020尘埃落定是一个衰退年。由于三四季度的业绩预期,股票走势其实仍然是不错的。暂时不找股价的事,简单来算算预期。

先假设,如果没有疫情,这是一家主力产品不愁卖的公司。要论证这一条太难,我当做一个设论存在。

2021复苏(修复增速),2022、2023、2024都符合惯例的增长。粗糙的得出下图

| RMS | Revenue(m·EUR) | net.profit |

| 2014 | 4118 | 858 |

| 2015 | 4841 | 1024 |

| 2016 | 5202 | 1103 |

| 2017 | 5549 | 1222 |

| 2018 | 5966 | 1405 |

| 2019 | 6883 | 1528 |

| 2021 | 8039 | 1770 |

| 2022 | 8643 | 2036 |

| 2023 | 9972 | 2214 |

| 2024 | 10919 | 2315 |

如果采用稳定可信PS,PE分别10/35的话,那么如果完美实现了增长目标,届时市值在109B欧元是恰当的,那么,2020年我入场的时候,市值是:60B左右,在欧洲投资,预期的收益率如果年化接近20%,那已经非常值得下手,何况我这个估值,这几年都没有这么低过,非常保守。事实上,TTM的PE一直也没有低于过60。

所以当年大概64亿市值的时候,600欧元左右建好了仓位,那时候是欧洲疫情行情之后的冷静期。后来年底遇到开云集团的危机,觉得头部溢价应该存在,最终在850左右加了仓位。

而今站在2021年的当下,之前这笔投资的年化是非常高的,也基本全部退出,因为个人还是判断提前兑现了所有的预期,譬如130B的市值,对应的是2024年56倍PE,即使2021真的超额实现了3000M·EUR的净利润,也肯定透支了一部分增长,加上加息收水,所以目前估值修复、加上过热的情绪在回归,简单说,就是看跌,最好跌得够够的。

2021年该股不太会有买入点,还是按照刚才的标准简单贴贴。

预期2025的市值在120B附近,当前买卖点如下

| 股票 | 预期年化收益 | 时间点 | 买点 | 卖点市值(B) | 到期时间 |

| RMS • EPA【爱马仕国际】 | 20% | 2022-01-28 | 62.4 | 116.5 | 2025-06-30 |

640Euro的put140天的也卖不出什么价格,所以今年基本上就是看看,不如多去专柜听柜姐套路你。

写在最后

笔者从事投资职业这些年,最大的感触就是投资不是用来致富的工具,只不过是致富后非常健康的一种生活调剂。

所以建议买完股票不影响给太太买包的人士参与市场。

另外一点,它们家的股东会ppt,汇报文本这些都很精美,比每季度寄来的杂志好多了。链接