2021-06-04,我清仓了中金,之后因为各种原因,没有保持对这个公司的持续观察。当时的获利也并不丰厚,相对于spy的30%的全年涨幅而言,基本上也是又一笔失败的投资。

券商的服务里面,一般很少用到中金,但是对于笔者此前香港的业务来说,中金却是唯一的提供商和不可或缺的托管提供者,合作的三年内,我从了解到兴趣,最后到小额参与,也算对于内资券商投资有一点点心得。

2021年转瞬即逝,中金的年报里,CEO黄朝晖写道:尽管必须爬坡过坎,但我们始终信心十足。其实也预示着2022年,除回A股二次上市获得特色估值之外,公司显然有一些困难要准备经历。

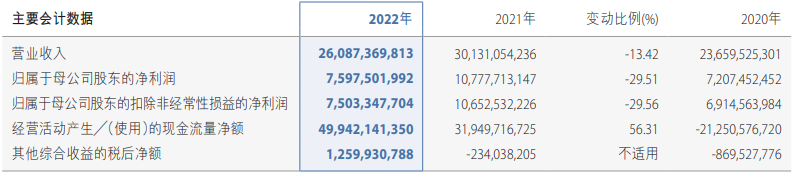

根据已经出来的2022年报

营收和利润都退回了2020水平。

净资产得到了增加,这是一个值得分析的点。

年报中自述的竞争优势,其实突出一个:(四)突出的跨境业务能力。这一点我是比较认可的,但是对估值的影响很可能反而是卡脖子年份好,吹牛逼年份差。

以及一直以来无从分析起的一点,AH价差极大,通常这类公司,就是外资投资者并不认可的一类企业。

还有有意思的一点是,资产管理规模-20%,这里面细分结构很清楚,可以排除市场下跌因素,可以认为资管品牌在走弱。

营收

手续费和资管收入都下跌。固收板块展现了较强的抗风险能力,营业利润占比提升3.0%

2022年也是债券的大牛市,所以固收业务利润占比扩大很正常,但是营收仍然下跌,对比中信的固收,其实本质业务没有太大区别,可以视作稳中有进的一个业务部门,也符合笔者在银行间的体会,那就是除非山西证券这样突然大搞特稿。其实更会出现2020年30的占比突然降低至2021年18占比的情况。

周期

券商行业的周期,实则是主营市场的牛熊周期,除非具有特别创新的模式。

投资银行和银行类股票这些年估值的不断看衰也是一个原因,全世界目前可能只有ibkr之类的券商,能够靠增长维持高估值。

目前的周期内,可以认为交易机会是PE5ttm或者1倍以下PB的合适时机。

另一类就是传说中的牛市买券商。2023年的黄历准不准我不知道,但是个人倾向于这不是什么牛市。

那么总结一下,即:估值上较低,周期上中性。

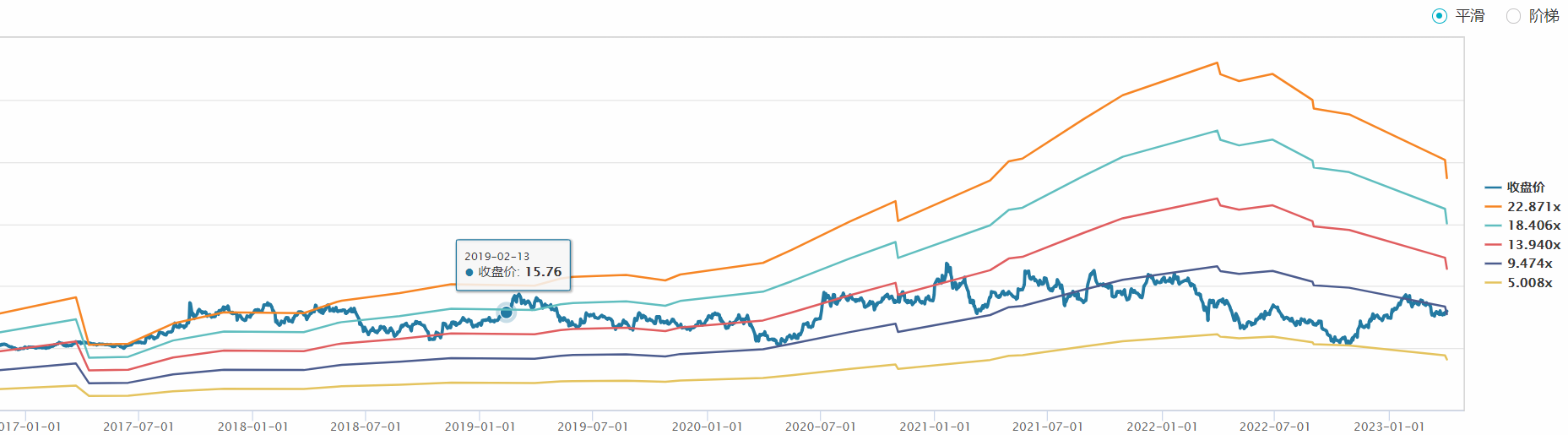

10块钱的时候我在干什么,大约是在买英伟达。

目标价

2024年之前比前面的高点出现20%的资产增加或者利润增加,或同时取得牛市预期,带来主营业务经纪服务费的大改观,极限情况按照历史最高ttm的14倍pe,可以达到32元。目前有翻倍空间。

更乐观一些来说,如果ah估值往中间靠拢,譬如各种政策因素互通转换便利了,那么有更大盈利也是有可能性的。

利益相关,15.5买了一些,约1%仓位。