(04-11修订)

在因缘巧合之中,最近一年左右,除了外汇的投机仓位,鄙人这边大量践行的是曾经热门过而最终又淘汰了大部分参与者的网格交易。

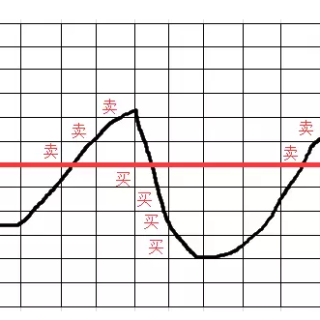

粗略观察,这种交易模式是鼓励交易者在某种估值中轴的上下套取波动中随机的波段收益,积少成多累计盈利的模式,但是老手不约而同的将其用做一种基于估值终值的仓位管理交易模式,在我有限的交易实例中,至少有以下三个好处:

- 对越跌越买,越涨越卖量化管理

- 克服“拿不住”的人性弱点。

- 每日可见的平仓结算收益。

以上均特指策略具有估值(策略最终目标价),系数(单位价格可开平仓数量)就能确定持仓的网格策略,此类策略的一般计算公式为:

持仓应等于:(估值-市价)*系数

同理,得知持仓可以反推一个重要信息:持仓对应价。

弱点也很明显,所以本文要花去冗长的篇幅,总结鄙人认为的适用范围。

适用范围

也并非不符合以下条件的交易品类就完全不可以使用。假设在择时准确的情况下,任何的符合市场走向的交易方向,都可以当作是正确的方向,但是往往这种情况下将网格用于不适应的品种,会起到减少盈利、放大风险的反效果。

在套用网格交易逻辑的之前,账户的流动性和风险承受能力绝对是第一大考量因素。

价格连续、有效波动及无限仓

价格连续:

鄙人所接触过的,价格最不连续的市场,应该只有收藏品、艺术品市场,两者不分先后,价格基本上只有连续的跳价。目前所见,没有任何其中品种存在真正的换手沉淀和公允价。并且由中间机构收取20%以上的成交佣金。

虽然严格意义上比如元青花瓷器建模证券化后按“亿元”单位也可以做一种网格交易,但是基本可以说,不在考虑范围之内。

从各种市场上成功的实际操作来看,大部分需要存放,价值随着仓储产生明确变化的非标准交易品,并没有网格交易存在的空间。

某种程度而言,鄙人将全世界房子持仓折算为A市思明区某路房价而做的网格交易,就是很失败的一种,完美实现了:扩大风险。缩小收益两个弊端。

有效波动:

无关于波动的高低,低至离岸人民币CNH和在岸人民币CNY的价差,高至数字货币的货币对报价,均具备有效的市场容量,也都实盘运行过网格策略。

相对应的,两种空气币之间的对价,或者已经公告违约的内陆银行间垃圾债,就极不适应此种模式,无流动性的报价或者点差过大的报价,属于无效报价。

另外不适合建立策略的品种,还有刚刚发行上市的A股,其波动对于建仓者而言完全无效。

无限仓:

涉及两个概念:

- 交易所的无限仓,反例如:最小交易单位一手限仓30手/原先10手的中国股指期货。

- 交易商的无限仓,部分期货交易软件头寸不会自动合并,并设置同时存留的未平仓订单最大限额。

以上两种限仓情况都会影响网格策略的实际建立和运行。

在特定环境下,特定反向策略还会触及舆论和PC风险,如CNY的做空策略、15年7月份中国股指期货的裸空策略。本人均真实收到警示函。

有限黑天鹅需求

从某种意义上来说,网格交易天然是做多策略。

所有做多策略,无论是否有杠杆,均可以测算损失上限,并在足够长的时间内,可以肯定能够通过不断累积的波段收益取回账面浮亏达到盈利。(杠杆需要成本的未必)

做空策略哪怕没有杠杆,天然面对无穷倍上涨的可能性,即理论流动性需求是无限的。

举个具体实例,鄙人最为熟悉的十年期国债期货T,如标的券不变,假定:

收益率6%党国崩盘,收益率0%是理论最低值。其波动范围应为77.51-130,可以很明确的认为,这个范围是扛不住的,除非建立的是对资产比例毫无意义的策略。

合理一些的5%-2%,波动区间84.25-109.2,这个范围鄙人很有信心,做多策略无非是补保证金,再上就是俄罗斯阿根廷的往事,到时候不见得还会有人记得管鄙人催收保证金。

股票其实是更容易测算的东西,所有的策略终点都是退市归零。

这项要求可以归纳为:

- 通常是做多策略,

- 能承担策略边界需要的流动性。

八个坛子*个盖

在市场上混,最后都不止一张网。

一张符合前文需求的做多网格策略,在开仓之时候,最大额外流动性需求是:

市价/2*市价*系数。(适用于大部分证券)

如果确实有黑天鹅的边界,那么这个数字是 (市价+边界)/2*(市价-边界)*系数。

这是简单的等差数列求和问题,通常随便算算都是天文数字。还有第一笔开仓的费用, (估值-市价)*系数*市价,绝对也不是小数。否则这个策略择时性就太差。

股市商品和债市存在天然对冲,外汇品种的美元、日元等等有一系列避险效益等等,所以多张网之中,肯定存在覆盖,但是具体如何在既有的资金水平上尽可能多开展策略套取市场波动,这个测算要么是太深奥的科学,要么是太玄妙的艺术,这里没法详细展开。

按照古老的教条,大约需要七个。谨记墨菲定律,最终大家都是见得多了,资金永远没有你想象的容易汇集到风险发生的地方,西方哪种爆仓没有出过。

伪装成做市的择时

交易界如果有什么公理,那就是:最高明的开仓,永远是建仓完成之后之后价格直奔目标而去的开仓。

拿实战案例来举例

以下都是本人真实做过和在做的策略

T/TF/TS 债现券

首先你要有大陆的债券银行间市场通道,最次要有一个结算通道。

存粹使用国债期货也可以,但是年复一年的,并没有现券和现金的carry,但是可以获得更多平滑的波动收益,两者如何衡量,很难取舍。

策略的标准要素包含:

标的久期,目标价(收益率),系数。

举两个实盘例证:

- T/2.65(103.1)/130

- 现券/2.8/20亿

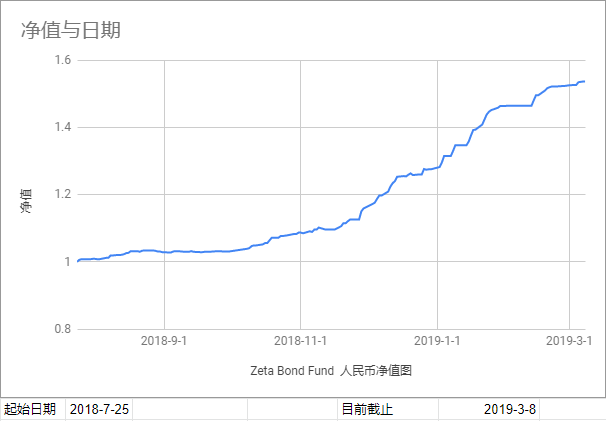

T策略

开始运行的时机是:2018-05-13,波动收益【下文会进行说明】累计获得 ¥ 6,850,005.71

预期的年化收益可以达到:¥11,962,928.63

几个账户加起来,最高保证金大约1E 人民币,最高预算1.4E,结合另外9kw预算的TF策略,也基本把期货端撑满了。

策略移交给我的时候就算价格是94,目前将近98,整个策略卖出了4*130=520手,通过择时,已经实现的盈利有1040万。目前小700手持仓,还带着2800万的浮盈,这里也能看出网格的一个特点:

实现的波动收益跟择时带来的收益还是不成比例,要靠很长时间的持续运行才能覆盖择时的区别。

第一个例子就印证了分标题。

现券策略

这部分涉及到的交易细节无比的复杂,有些懒症发作,再说写得太细容易引来不必要的觊觎堵上自己的路。

收益的构成含有大约400-500万元的息差( Carry = 票息 – 融资成本 ),短久期的现券带有更良好的乘骑曲线收益带来约200万元,长久期择时带来了剩下的一些收益。交易限制中损耗的利润也有不止150万左右,这部分基本就被波动收益所覆盖。邀功算账不是我的本意,在收尾秀这条收益曲线之余,我还是要说,这是目前我所知道比较好的:做市+仓位管理策略。

回首2018的该策略执行,久期中性的问题大概都被牛市给隐藏了。

最终还是意料之外的实现了梦想之中的完美曲线。

商品期货

如果策略总预算允可,可以接纳一些统计交易的观点。

譬如说,商品本身应该是拥有其固有成本,同时底价随着通胀的增长每年增长无风险的利率的品种。

简单来说,比如豆粕,除非isis的政治构想实现,否则应该是极具周期性,说点白话就是于2000-4000之间波动。

实盘策略:M主力/4100/1

目前该策略自 2018-4-11 运行,实现利润 ¥ 5,706,301.46 ,最高预算:6KW;预期波动年化利润:¥8,977,586.35

当前价格2500多,离理论历史最低点只有500。也算可以相信这是一个值得投资的商品,欢迎加入一起抄底。目前浮亏6.4M,几乎可以靠波动收益挽回……

但是有两点已知的巨大隐患:

- 换月困难,价差巨大的可能性(如鸡蛋期货,和m1905/1909的价差)

- 棉花1980s

外汇

鄙人最热爱的交易,众所周知是EURUSD,关于开发了外汇交易直接可用的自动网格系统,

今后(多半是空头许诺,性急可以私聊博主)应该还会专门写一篇文章。

外汇没有任何不会死的长线策略(不信这事的目前都穷困潦倒),但是通过新系统,可以把历史上对于主观止盈价格的一系列策略进行网格化,本人的交易通常在15分钟左右就结束,这也是众所周知的事情。

成百上千开仓的其中一多半,最后都会因为各种个人问题没办法实现止盈。

于是开发了以下系统,具备如下逻辑:

- 根据账户净值自动换算参数,也可以锁定指定。

- 输入目标价(具备辅助输入功能)

- 自动计算档位价,并开仓或指定价格预埋开仓,自动双腿交替挂单。

- 止损和自动移动止损(上限为开仓价),也能限价止盈(即目标价止盈价分开设置)

由于运行及终结的策略较多,在实盘测试中,100KUSD账户A在非农周从始至终执行一段目标价从未达到过的看多欧元交易策略。参数为1000元/bp,全周运行下来累计盈利超过3kUSD。收益率堪比数字货币的网格策略。

由于鄙人实际还是用于执行择时策略,所以并没有其他例证可以列举,只能自我感觉,比全人工开平,要多盈利一些,起码可以专心观察盘面,不用为交易操作担心。另外因为贪图波动小利润,确实比较能拿,导致更多的触及了止盈线(大雾)。

数字货币和股票

公司层面玩得也比较多,FMZ平台是个好平台。

数字货币具有完美的网格交易品种特征,波动剧烈且非常布朗、实际价值肯定是按零测算。大部分品种的对价,如BTC/LTC等,在很短时间内,已经套取得超过了投资。

不过以上事情很快被更大的基金发现,目前数字货币相对价值的波动也趋于平淡,仍然可为的也还是有一些如EOS/USDT类型的看多策略。

还有一部分最神奇的套利模式是USDT/USD;CNYB/CNY

如果没有重大负面,数字币中稳定币对其标定法币的波动,可以完全当作无畏波动,开到就是赚到。结合C2C交易目前的免手续费政策,虽然赚不了大钱,但是赚到的钱特别开心,如同割到了最嫩的韭菜。

之所以股票也在这里,是因为大部分上市公司,估算风险的时候跟数字货币一样,需要把策略底线设为零来估算流动性需求。

风险与交易间隔测算

综合风险,其实非常容易计算,回到前文基准价的概念,除了持仓之外,账户里还需要预留的资金是既有仓位的亏损和新增仓位的开仓保证金。

如2500价格处按鄙人策略持有的1600手豆粕,如最底价仍然是2000,需要的资金储备为:1600*500*10+500*500/2*10=9.25M(新增浮亏)2100手需要保证金约420,则账户目前至少需要权益15M。实际需要考虑风控指标,个人认为现在入场,需要30M的账户当量。

国债期货类型的交易也很好算,总而言之,可以扛到何处必须要有数。

交易间隔,即在对应档位价的当时,网格双腿挂单应为:档位价-交易间隔(bid)档位价+交易间隔(offer)

这个课题已经完全做完,最后靠经验公式和实盘验证求得,最佳交易间隔为Max(手续费区间的五倍,5*最小可交易头寸对应参数间隔)。双腿交易量当然在交易系统允许的情况下,设为最小可交易头寸是最吼的。

如国债期货T,最小波动是0.005,最小手数1手,手续费每笔买卖2.7元忽略,上文策略最佳区间:0.025/1手。

本处再次声明:

今后(多半是空头许诺,性急可以私聊博主)应该还会专门写一篇文章——展开

从交易模式看,基础仓位+双腿挂单,非常类似做市策略,但是实际的执行中,择时的准确性对流动性的需求相差甚远,所以鄙人将网格交易的核心总结为:伪装成做市的择时。

向流动性的回归

在浅薄而贫穷的交易者看来,实例和测算更加的说明,网格是一种盈利缩小而风险放大的交易模式。

然而,用政治术语来说,这是将仓位的进攻性置换为组织度的操作。

一个已经略有小成的交易者,更多的是需要在各个市场间平衡自己的判断力和精力,所以同时对估值下沿的各种交易品种撒出网,探索总流动性和实际流动性之间动态的平衡的尺度,甚至是恐怖平衡的艺术。

波动收益的计算-生存和回撤

这也是要另起一篇讲逻辑的事情,但是这里简单点说,即:

波动收益=(账户余额(包括已取)-策略资金需求)的逐笔变量

如数字货币对EOS/USDT,12/10k的策略,现价4,持仓80K,余USDT 80K,恰好等于策略的剩余需求。

经过一天波动,价格5,余额USDT 125.1K,持仓70K,策略需求剩余125K,今天一共赚得了0.1K的波动收益,而价格波动导致的盈利0.5K,是不能提走的,最大的区别就是这一点,波动收益可以供给别的策略或者说,给交易者本人买点东西。

多个账户共同执行一个策略或者一个账户执行多个策略,计算也不会更麻烦。

本文到这里,可以抛出最后的观点,也是为何鄙人现阶段选取网格策略执行大部分交易的根本:

这是为数不多的可以依靠简单系统将收益分成:择时收益、波动收益、固定收益(存量现金)的交易系统。大部分交易者停留在“涨了会所嫩模、输了会所干活”的阶段,进阶的交易者凭此足以从交易中源源不断获得生活的现金流、新策略的现金流、乃至于策略量够大的时候,与鄙人一样:

清心寡欲、从不去会所。

(全文完)

One thought on “以流动换波动——网格交易心得”

Comments are closed.